呢排煲呔四出諮詢各方對嚟緊嘅施政報告有乜意見,恰逢環球資本市場因歐債及經濟增長憂慮而風雨飄搖,大幅波動,連樓市亦出現唔少撻訂、蝕讓嘅報道,就連政府賣地價都屢次低於預期。

喺樓市看似轉勢之時,睇怕會面中復辟居屋嘅聲音都冇咁大,因為到頭來要攞選票嘅政客邊會想孭上「居屋先鋒、樓市黑手」呢個標籤?而家呢個情況就更彰顯點解政府唔應該以行政措施去干預樓市嘅道理:到時既加大市場嘅不穩定性,更會再度好心做壞事。

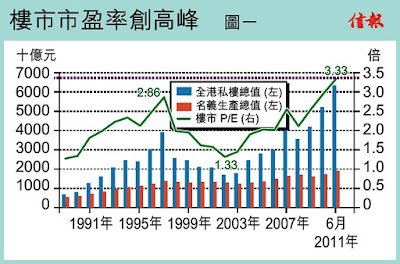

咁樓市到底是否即將大跌呢?由【圖一】嚟睇又真係令人擔心:因為本港所有私樓嘅市值而家大概已有6萬幾億,相對本地生產總值達3.3倍「市盈率」,大大超越97年高峰時嘅2.9倍。而家嘅市盈率更高於03年低潮時逾150%,難怪《經濟學人》將香港樓價放喺環球「估價過高」首位。

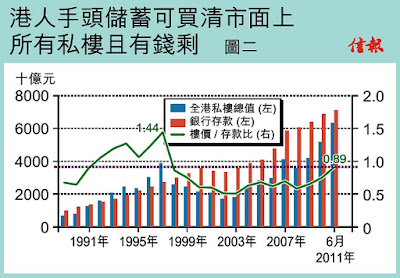

不過,從收入嚟睇,樓價只係覆蓋咗問題嘅一個方面:如果買樓者多錢到以銀紙現兜兜咁買,而唔須要靠收入去月供按揭嘅話,咁市盈率就唔係咁準嘅預測工具矣。經過97年亞洲金融風暴、2000年互聯網泡沫、03年沙士、08年環球金融風暴之後,本港大部分市民早已經積穀防飢,未雨綢繆,導致本港存款總額由97年嘅水平狂漲160%,至今年6月嘅7萬億之巨。相比之下,私人樓市總值同期只升60%。

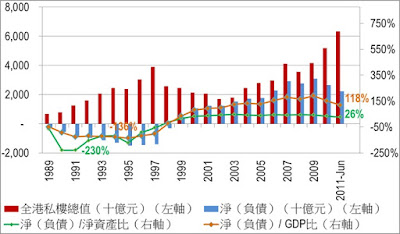

圖三:由90年代嘅淨負債(高風險)到今日嘅淨現金(冇擗貨壓力)

而家港人只要將總存款嘅九成唔到囉出嚟,就可以掃清所有私樓【圖二】,比97年時用盡儲蓄之餘,仲要借多四成幾按揭先夠錢埋單穩陣多多聲也。

儲蓄多但係借貸亦可能更多,所以唔可以唔連淨現金/淨負債呢個角度都去探討埋。好消息是:本港自從99年以來,就已年年都處於淨現金狀況,並在09年環球金融海嘯後達至頂峰嘅3萬億元巨款(即每位市民有44萬之多)。

換轉另一個角度睇,即係話本港嘅淨現金係本地生產總值嘅1.2倍,咁與95年時淨負債處於本地生產總值1.4倍嘅狀況簡直係天差地遠。假如全港市民除咗樓之外只持現金(或負債),則我哋手頭嘅淨現金已達所有資產嘅26%之多。雖然較03年嘅46%有所下降,但係比90年代初嘅負230%,亦是天淵之別。

香港未來無可否認會有滯脹拖低樓市嘅風險(但一定較歐美淺同短),與此同時,負利率及銀紙貶值所催生嘅存款逃亡潮,隨時有機會反客為主(因為香港喺過往嘅各滯脹期間從未有過淨現金嘅情況),令樓價倒升。未來嘅市況以詭秘懸疑來形容實不為過……