2012年9月22日 王震宇

樓市前路:減按揭、去槓桿、撤置業優惠

在美國、日本(當然亦包括所有與美元全面或半掛鈎的各亞洲國家)共同大印鈔票以挽救本國經濟和出口競爭力之時,本港樓市必會受新一輪貨幣貶值戰波及,未來負利率幾乎不可避免,現金愈趨泛濫之勢亦會持續一段長時間。

在此境況下,任何實物資產價格將被一浪接一浪的流動性不斷推高。當然,房產亦是實物資產之一,在環球投資者對鈔票愈發失去信心的局勢下,亦難以下跌。

此乃為何筆者多番提出政府把本港整體樓市的槓桿比率進一步調低:即不應只圍剿中上價樓宇,卻同時推出各種資助置業、助人「上車」之政策來火上加油,因為下文可見,此類政治正確的舉措既充滿道德風險,更可能減低金管局反周期措施的成效,令樓市更形扭曲。

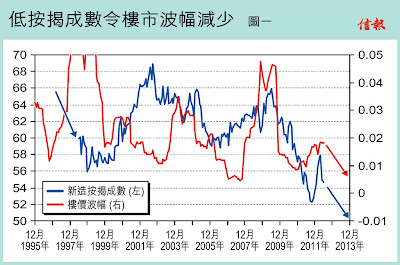

香港樓價的波幅過去十數年都隨着銀行新做按揭的成數增減而升跌【圖一】;在最新一輪金管局收緊按揭措施下,未來的新做按揭成數有機會下試,甚至跌穿50%水平,必會因而帶來樓市的穩定。在當今環球政府干預幾乎所有資產類別,市場自行按基本因素定價的能力幾乎消耗殆盡的時刻,收緊按揭比率是少有的容易跟隨的遊戲規則之一,絕對比市民觀望、猜測政府下一招行政措施將如何有殺傷力更有利市場的理性發展,亦是現在各可行的「穩樓市」政策中最上上之選。

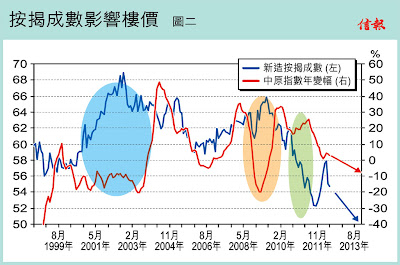

其實,大家都知道,減低槓桿(即按揭成數)絕對有放慢樓價上升的作用,過去十數年來樓價的升跌【圖二紅線】,亦受銀行放貸比率【圖二藍線】影響。但有三件事件令此規則失效:一、2008年雷曼兄弟破產後數月銀行「落雨收遮」的一段時間【圖二橙色區】;二、2000-03年大量居屋落成(當年六至七成落成量為公營房屋,恐怕今屆政府於2015-17年將重蹈覆轍)拖垮樓市,就算多高漲的按揭成數亦對樓市返魂乏術【圖二藍色區】;三、2010年起金管局把按揭成數減至六成╱五成,但中美量化寬鬆加上供應短缺,亦令措施成效受限【圖二綠色區】。

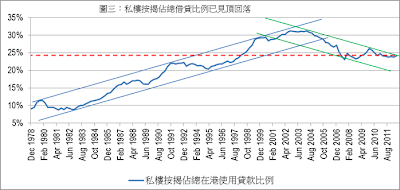

再從較長遠(至七十年代)的角度看,本港的私樓借貸成數其實一直不斷上升,並於2001年達致頂峰【圖三】。某程度上,本港過去三十多年的樓市槓桿比率一直都在上升。還好在03年樓市見底之後按揭借貸的比重正拾級而下,顯示本港的經濟對住宅樓市的依賴正逐步下降,實乃可喜徵兆!在全球政府皆以樓市為消費/經濟增長的提款機劣政下,香港能反其道而行,達到樓市借貸比例減少的境界,殊不容易!在減低樓市作為一種投機資產的渠道同時,又促使市民以實業/創新為致富的路途,更多投入創造/出產型活動,又何樂而不為呢?

樓價高企,政治正確的舉動必然是「鴨叫就餵鴨」,即所謂「回應民意」。然而,每次樓市見頂時都是鴨叫得最大聲、叫得最淒厲的時候,亦是政府最容易犯錯(助人上車)的時候。

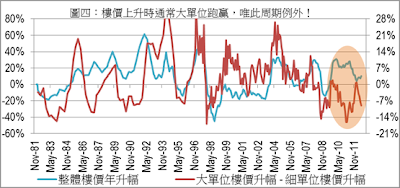

每次樓市上升周期【圖四藍線】,通常是大單位樓價跑贏,反之亦然。但是現今的上升期卻屬大大例外【圖四橙色區】。

此中有三個解釋:

一、金管局借貸措施只針對豪宅,令其欲升不能,因此跑輸「細價樓」;

二、中下價樓的槓桿仍大(首置買家甚至可借九成),回報自然高,吸引不少資金投入,其中不少為新婚或初次置業的年輕人;

三、政府其他房策所致,包括搶去市場殷切需要的私人土地,把它放進遠水難救近火的公屋╱居屋去,促成短期樓價飆升;又或強以計劃經濟式的行政手段推出限呎限量樓,令發展商不願興建小型單位,改為專攻大型豪宅單位。

在如此高處不勝寒的時候,政府大部分措施都是治標不治本,一切是政治姿勢為上,市民長遠利益卻難以兼顧;到頭來可能受害最深的,就是現在政策表明最要扶持的那一群!

歷史證明,每當小單位價格波幅相對大單位波幅見頂時,樓市的升勢可能亦接近見頂【圖五紅色區】。現在這個指標的讀數,正值過去三十多年來的第三高位;就算量化寬鬆可提供樓市上升的支持,但是正值最須未雨綢繆的時候,政府卻推出大量資助置業及公營房屋優惠。

受惠此類「德政」的市民,未來前景將會如何?1999至2003年【圖五橙色區】已是可鑑的前車。