以下乃Bricks & Mortar Management「投資通訊」於【信報】連載之中譯版,原文在此

────────

2012年11月5日 王震宇

政府當上住宅市場的上帝─八問八答

港府將修訂印花稅條例(下稱條例),以調整稅率及延長現行額外印花稅(SSD)的適用期,並新推出針對非本港居民住宅買家的買家印花稅(BSD)。

修訂後的SSD對不同持有期徵收的三層累退稅率如下:

(i)持有6個月或以下的物業徵收20%;

(ii)持有逾6個月至12個月者徵收15%;以及

(iii)持有物業超過12個月但未超過36個月,稅率則為10%。

除非買家為本港永久居民,否則,任何人士或實體購置住宅,除了原有的印花稅及SSD(如適用)外,還要繳付BSD──稅率一律為15%【表1】。部分交易將可獲豁免,例如買家涉及本港永久居民與其非永久居民近親。

本文將以八問八答形式解構新政策:

①炒家離場會令樓價暴挫嗎? ②可以把受影響海外住宅買家/投資者量化嗎? ③本地用家的反應將如何影響樓市? ④發展商、其發展項目及利潤又如何? ⑤新政策會令政府土地銷售量減少嗎? ⑥新政策最能惠及物業市場哪個範疇? ⑦政府會用盡方法奪去我的血汗錢嗎? ⑧你們對後市的價格預期有何想法?

問:炒家離場會令樓價暴挫嗎?

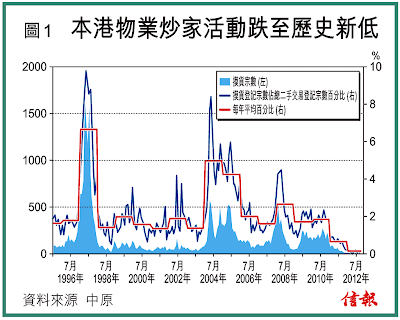

答: 我們的回應是:炒家?何來炒家?在2012年初至今,摸貨住宅物業銷售比率跌至有紀錄以來最低的0.1%【圖1】,遠低於SSD於2010年10月推出前 的1.8%,跟1997年樓市炒風最熾熱時的7.1%,更不能同日而語。換言之,物業市場炒家早已不足為患,只是市場中的小腳色而已。因此,這類樓市參與 者將不會有太大動靜。

另一方面,根據中原的數據,持有物業少於6個月的買家比例由1997年的14%,跌至2011年的3.3%,至目前為止更進一步下降至0.2%的新低。即使持有物業兩年才套現的賣家,佔總交易比例亦由28%下跌至22%,2012年迄今再減一半,至11%水平【圖2】。

今年持有物業不足6個月就轉售的0.2%個案,賣家大有機會是因為周轉不靈而被迫變賣家園套現,奈何卻兩度受到政府的SSD措施打擊,真是苦不堪言。

問:可以把受影響海外住宅買家/投資者量化嗎?

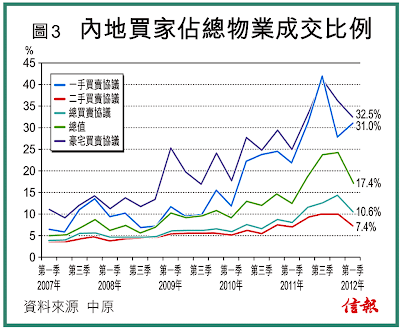

答:香港非本地買家中以內地人佔大多數,佔豪宅及新樓成交的比例分別為33%及31%;二手單位的佔比則遠低於此,只有7.4%【圖3】。

除了內地人,歐美/印度/日本人(即不計外傭的大部分居港外籍人口)只佔香港人口1.4%,其中居港少於7年的比例更低,只有0.7%。由此可見,即使這批外籍人士的購買力因新政策而減弱,亦不大可能對總體住宅市場造成實質打擊。

新政策的不公平之處在於,在香港工作及居住的專業人士雖然繳納稅款並為建設未來香港作出貢獻,但卻成為15%的BSD打擊對象,失去了置業安居的能力,直至成為永久居民方可獲得豁免。假使外來人士不獲置業的機會,試問我們又如何吸引人才來港?

問:本地用家的反應將如何影響樓市?

答:首先,本地用家(亦即政府最想幫助的一群)將發現,市場上的放售單位將進一步減少,因為新政策打擊業主更換較舒適單位的意欲,換樓人士會擔心,他在樓市或將近見頂時入市,若要在未來三年樓市回落前售出,就要承受懲罰性稅項。

第二,在樓市缺乏投資者及換樓賣家參與下,供應將更稀少,意味着用家將要花更多時間才能覓得理想居所。

第三,持有物業3年以下的賣家估計佔總成交量20%,這類成交將押後或取消,令香港樓市這個全世界最具活力及流動性最高的市場,隨時成為名副其實的「不動產」市場。

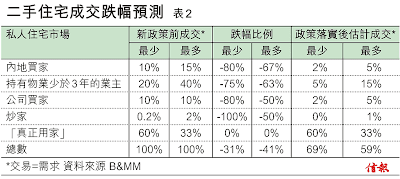

第四,隨着佔總需求約10%的企業買家(以企業名義持有,旨在為員工提供住宿或隱藏買家身分)消失於無形,15%至25%的本地買家延遲入市,加上被拒諸門外的非本地需求,樓市成交量跌幅或高達30%至40%【表2】。

問:發展商、其發展項目及利潤又如何?

答:一如【圖3】所示,內地買家佔一手住宅需求多達30%,對樓市舉足輕重;加上公司及本地需求減弱,令情況更形複雜。發展商各樓盤項目的成交總金額或下跌 40%至50%(可能是樓價維持於現水平下買家減少40%至50%,或買家數目不變但樓價下跌40%至50%,或買家減少及減價同時出現)。

考慮到過去18個月(新政策推出前)一手成交量平均每月為120億元或每年1440億港元,按照上述跌幅計算,即每年銷售收入跌幅介乎580億至720億元;以邊際利潤率30%至40%而論,發展商一年損失的收入總值介乎170億至290億元。至於總市值合共9700億元的八大地產商,兩年流失的利潤,相當於3.5%至6%的股價跌幅。

換言之,假使我們上述的估計無誤,政策公布後地產股周一(10月29日)的股價跌幅,大致上已反映了有關措施實施稍多於兩年的影響。

問:新政策會令政府土地銷售量減少嗎?

答:鑑於未來兩年或更長時間,售樓收入或將大跌多達五成,發展商日後競投政府地皮的活躍程度或大為減弱。

相關官員大概不會重新調整底價預期,直至土地價格回軟鐵證如山為止。如此一來,因為未達底價收回地皮的「流拍」事件相信不會是個別例子。

由此亦帶出政府基建方針──一方面爭取最高賣地收入,一方面則打擊住宅價格──所引伸的最大問題。我們一直指出,當為香港經濟提供足夠住屋供應的需要,與透過豐厚賣地收入增進庫房財源的考慮兩相矛盾時,前者應當凌駕後者(即必要時不惜以低價大量賣地)。

問:新政策最能惠及物業市場哪個範疇?

答:我們目前正處於全球性的貨幣貶值戰,所有資產相對紙幣均會升值。至於香港住宅物業雖然受制於上述交易關卡,大跌的風險仍不高。不過,由於最大的逃生門堵住了,被困者就只得往另外一個出口逃命。

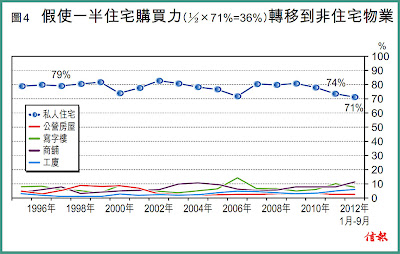

新政策前的住宅需求中,即使有一半(佔總成交額35%)流向商舖/寫字樓/工廈市場(26%)【圖4】,新流入資金(相當於原來需求的1.4倍)將令後者的需求泛濫。這對工廈及寫字樓市場的前景非常利好,兩者亦是我們偏好的香港投資分類項目。

問:政府將用盡方法奪去我的血汗錢嗎?

答:正正因為會造成上述需求扭曲情況,政府的干預行動實應減至最低──有形之手在資產市場愈多搞作,隨之而起的泡沫就愈多,同時亦助長更多不負責任的行為,最終要不是釀成危機,也會造成系統性失效問題。

問題是,假使由政府一手造成的泡沫進一步助長有能者──有能力追求無形且來去匆匆的流動性者──的非理性亢奮,政府會否自感無所不能,於是轉移對付非住宅物業市場?當資金無可避免地投向高風險的股市,政府會否也一併打壓?債券市場,以及供應同樣無限的借據融資市場又如何?政府「穩定價格」的道德責任,與徹頭 徹尾的共產式計劃經濟及完全價格管制,兩者之間界線何在?

政府必須深思,迫使市民把辛苦得來的儲蓄,從可以預計的實質資產市場調到證券市場,當中涉及的道德風險。證券市場多為大股東控制,高度槓桿化且供應無限(也就是說對少數投資者毫無保障),資本可以瞬間化為烏有,政治反彈既嚴重且同樣一觸即發(累計期權風波大家想必仍記憶猶新)。

問:你們對後市的價格預期有何想法?

答:住宅價格初期也許會回調5%左右,至2013年將逐步反彈,朝着我們的目標水平──中原城市指數(CCL)116點進發。我們預期樓價不會出現大調整,只因為新政策僅對新住宅業主帶來不便(對持有物業3年的香港永久居民買家更是毫無影響),但沒有改變持有物業本身的經濟理據──事實擺在眼前,在租金節節上升下,租金回報率不僅遠勝存款利率,亦高於市場按揭利率【圖5】。

至於租金,由於愈來愈多準買家成為租客,或面對租金進一步上升壓力。租金上升加上樓價小幅調整,將令房屋回報率更形吸引,對樓價發揮支持作用。

在新政策下的香港住宅市場,炒家將絕迹,短期投資者亦絕無僅有,只有具實力的業主,有能力繳付大筆首期、入息前景清晰,且持貨能力佳。在這類業主當道下,價 格波動將愈來愈朝着每年介乎6%至8%的長線名義GDP增長率的趨勢發展。換言之,只要當前的一系列政策持續生效,香港住宅或將形同美國抗通賬債券(TIPS)。