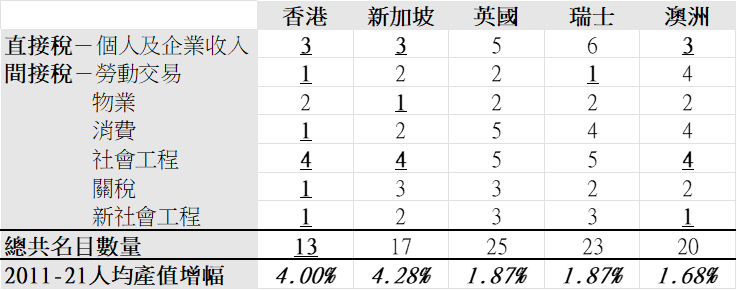

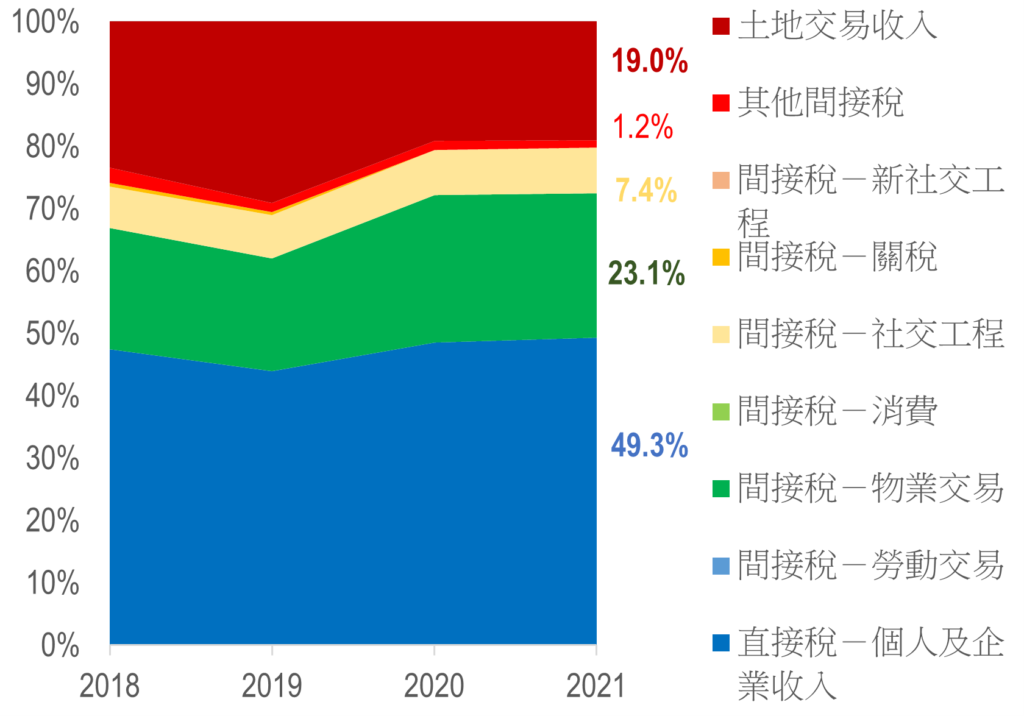

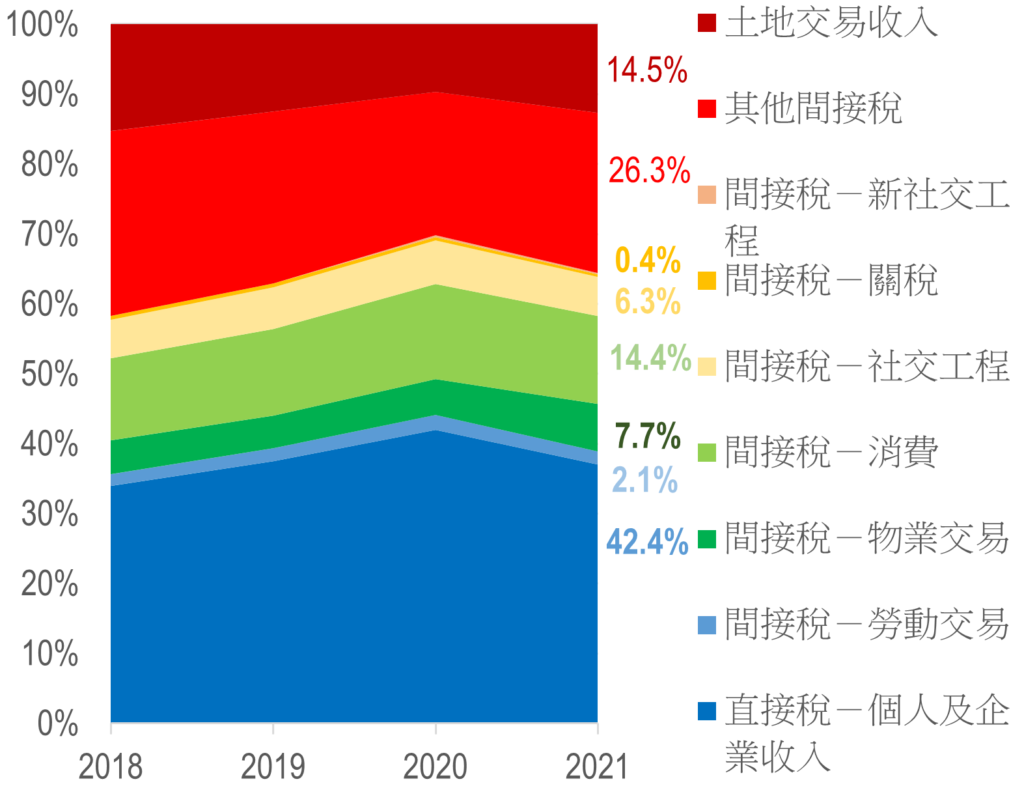

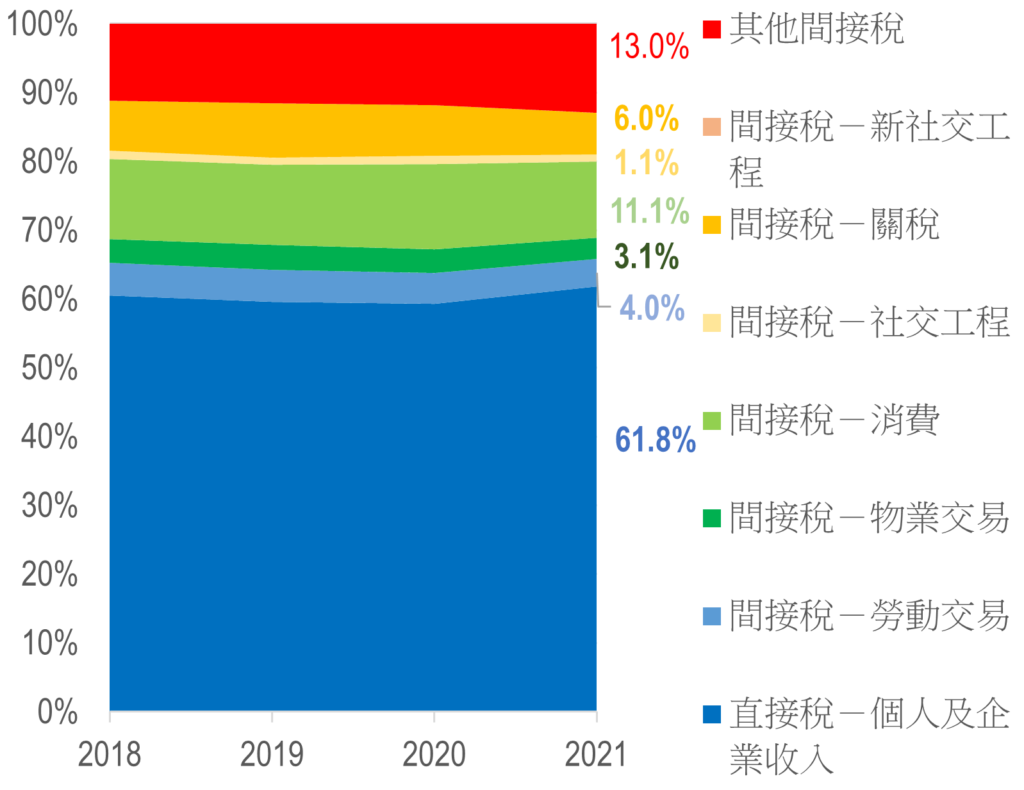

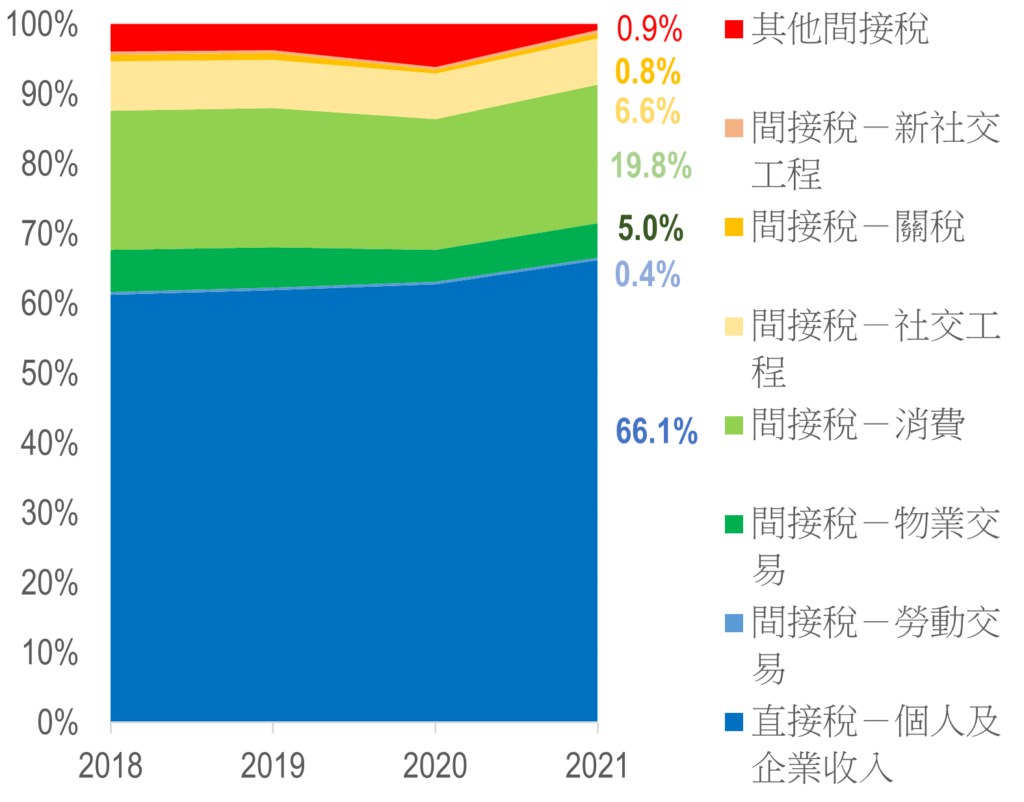

筆者繼而將以上各國稅收整合歸類,再分組以總收入的比例形式呈現。現且將分組之邏輯解釋一下:

甲)對國民的經濟活動直接課稅——即薪俸、利得和資本增值稅;

乙)對以下非尋利活動間接徵收的稅項:

一)勞工交易稅(如資方所付之工資稅、版稅);

二)物業交易/持有稅(主要是印花稅和差餉);

三)消費類稅(即商品服務稅、增值稅,及車輛和保險稅等);

四)傳統的社會工程稅費(所謂「罪惡」稅,如博彩、酒精、煙草稅);

五)新社會工程稅(近年因政治正確和共產思潮而推出的新收費,就如氣候變化稅、碳信用額);

六)跨境活動衍生的關稅(除了傳統的貨物關稅外,亦加入機場/離境稅:即對人流出入境所收的關稅)。

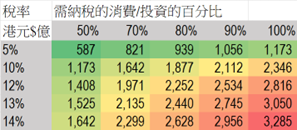

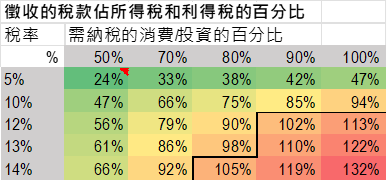

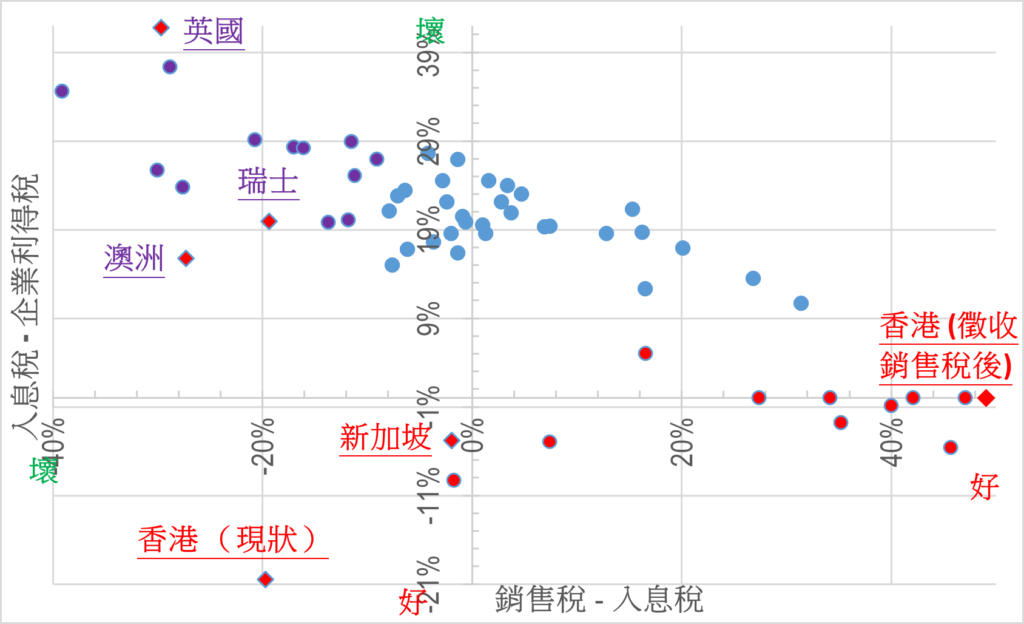

如何設計稅制以促進經濟體的競爭力和活力應是每個政府專注的課題,而在不同稅項類別如何取得平衡來達至以上目標更是至關重要。下文將就此範疇探討之。

隨著香港的開支和赤字持續激增,其他城市正在透過各種親商政策追趕或超越:

獅城(新加坡)實施免簽證政策,吸引大陸中高端客戶。

上海自貿區開放,深圳門市提供退稅服務。

香港的獨特賣點,包括推動大量貿易流動和低稅收帶來的外來投資,將不復存在。

HKEJ

———————————————————

賣樓隨時要交增值稅100萬 勢釀樓市人踩人?

Yahoo News

———————————————————

沒有公共資金,只有納稅人的錢

Youtube

政府財赤屬結構性,節流必須顧及社會觀瞻,不能只向市民開刀,卻不動公務員、議員及高官薪津福利。

開源只會傷害本港岌岌可危的低稅聲譽(杜拜/愛爾蘭等),反而應該廢除入息稅(否則侵侵廢除美國入息稅後再為本港落井下石就先機盡失!);如何做法,請參閱上文筆者提議!

————————————————————

社評:政府節流要公道 公僕薪津應削減

https://news.mingpao.com/pns/%e7%a4%be%e8%a9%95/article/20250206/s00003/1738777911689

公僕福利開支5年飈65% 房津翻倍 學者倡檢討「過於慷慨」否 公務員局:無意調整

https://news.mingpao.com/pns/%e6%b8%af%e8%81%9e/article/20250205/s00002/1738691113206

醫院管理局2023/2024年度年報,藥物開支增加6.8億元,達131.3億元,比2021/2022年度增加三成多。

————————————————————

【財政預算案前瞻】文匯直擊:公院開藥太大手 上年度藥物開支逾130億

https://www.wenweipo.com/a/202502/08/AP67a69dcfe4b062193f60613a.html