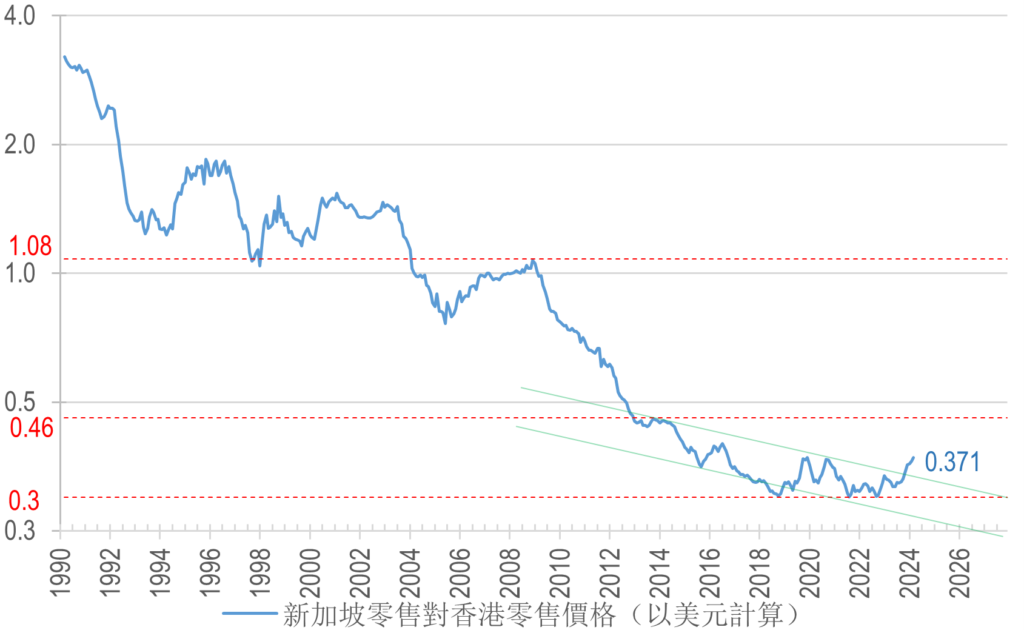

過去數年,烏克蘭及中東戰爭導致的歐洲資本外流,加上香港新的國安法環境,令市場對新加坡資產的投資需求大大飆升,以至如下類別的新聞頭條不絕於目:

》馬雲妻子斥資3700萬美元購買新加坡丹戎巴葛商舖(見原文)

》橋水基金創立人達利奧與億萬富翁搶購新加坡商舖(見原文)

》新加坡商舖—比第五大道更熱門?(見原文)

前兩個頭條尚可理解為「聰明錢」早著先機之舉,但最後的頭條卻有些少「市場見頂」的味道。

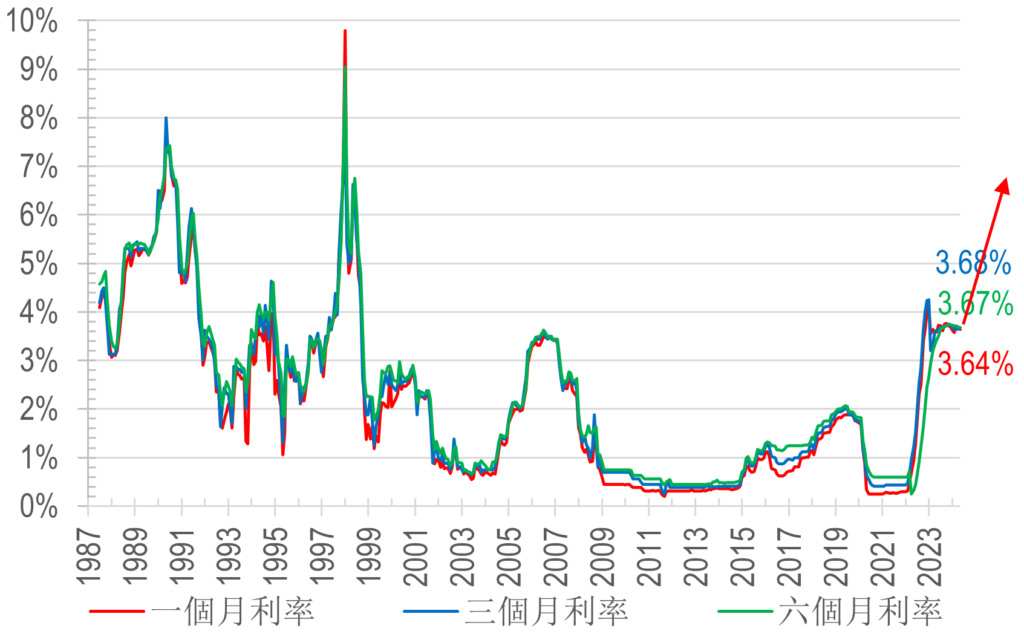

筆者繼續認為過去數年的零利率、高全球貿易增長、和生產力不斷提升的宏觀環境已一去不返。相反,迎面而來的將是中美脫鈎、去全球化和主權債務危機。這要歸功於地緣政治惡化、政治正確的零炭排政策、以及沒完沒了的防疫措施;這些趨勢必會進一步推高通脹破壞原有的經濟活力。

高通脹和債務違約的後果之一就是利率將居高不下,甚至重返九十年代的高位,或者更高的八十年代水平: