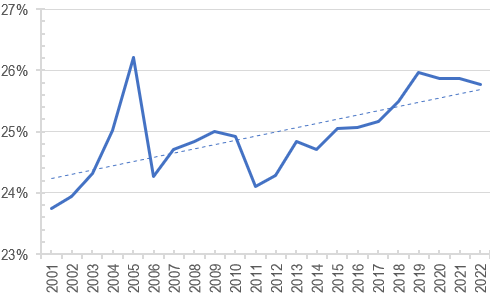

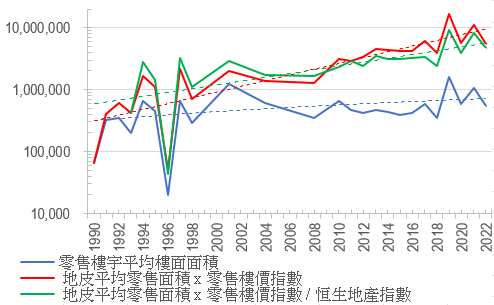

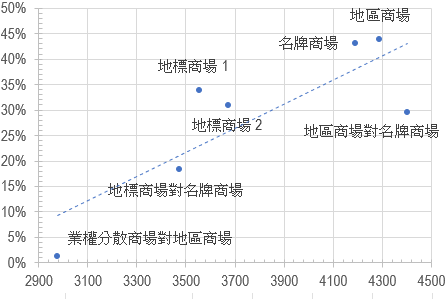

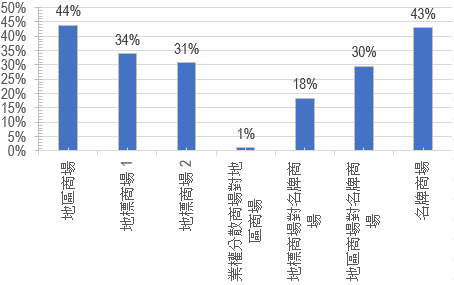

商舖業權 是否大戶盡攬?賣地條款 應否散賣為多? 20230801 / Hong Kong, Real Estate 本文亦於2023年8月1日在【信報】刊登:商舖業權是否大戶盡攬 賣地條款應否散賣為多出外用膳,如要在女人街/廟街或朗豪坊/MOKO間選擇,閣下會去前兩者或後兩地多?又或須於登龍街/耀華街或希慎廣場/時代廣場間挑揀,結果是否一樣?以上問題所帶出的,正是高度分散但成行成市,與一手包辦精挑細選間的分別,亦是香港零售佈局間接地在政府賣地政策下造成的新現象:零售物業正越趨集中,同時用家(即商號)的選擇卻逐步縮減。為佐證以上假設,筆者將過去20多年本港零售物業存量作起點,再把七大發展商(下稱「大戶」,包括新鴻基,恆基,長實,信和,新世界,恒隆,太古)之零售樓面面積加之,以計算其比例;得出結果如【圖一】所示。除了2006年整體存量大增扯低比例,及2011年太古沽出太古城中心而略為下挫之外,基本上比例是年年有升歲歲不斷:圖一:大發展商零售樓面之市場佔比節節上升 七家大戶在香港零售物業樓面面積的份額從2001年的23.8%到增長到2022年的25.8%,而且比例的上升更是伴隨著整體存量的增長(期間存量上升了2650萬呎或27%至1億2590萬呎)同時發生的。 地皮規模越巨 大戶優勢越大至於為何大戶能夠越買越多?是否小發展商買少見少?還是發展複雜度令就算是近年勇猛入市的內房生力軍亦望洋興嘆?只要從賣地的地塊大小來看,可以見到一個長線趨勢:從1990年到2022年,政府所賣出的純商業用途地皮的平均樓面面積不斷趨勢性地增大,由1991年的30萬呎水平倍增至2022年的60萬(【圖二】藍線及藍虛線)。而賣出商業用地的平均樓面面積的最高紀錄亦於2019年創出,達160萬呎:圖二:零售樓面之平均面積持續膨脹,加上樓價升勢令入場門檻高不可攀? 與此同時,隨著零售物業樓價不斷攀升,發展商所需投入的資金就更升得快(見上圖紅線及紅虛趨勢線),導致小型競爭對手難越雷池。令七大戶能囊括更多的優質地皮,構築其商業王國。另外,就算將紅線以恆指地產指數作調整因子,以顯示整體地價在上市發展商之間的可負擔程度,亦得出同一結論,就是越賣越大塊的地皮規模連小型上市公司亦難以負擔(因經調整後銀碼仍以幾何級數上升:見綠線/綠虛線),只有望地興歎……出名眾老店 物業多自持以上所見之大財團壟斷趨勢,似是政府賣地習慣下養成。就算不是官僚政策,卻在不經意中造成小商企無力自置物業之事實。若果賣地條款能規定某部分樓面必須賣散,會否能製造更多專心本業,無須分神跑數交租的名牌、特色商號?假設一個實體鋪面運營需要1,000平方呎的樓面,而以【圖二】中大約每年賣出平均56萬呎的情況下,30年下來,已能幫助起碼17萬名企業家在自己的小天地中專心發展獨特產品,創造長遠財富,就如【圖三】,【圖四】所示,為商界豐富品牌及文化增加底蘊: 圖三: 百年老店多自置物業 圖四:其他老店亦非商場得見 來源:https://www.hongkongd.com/hk-shops/大商場鋪天 連鎖店蓋地零售場地過度龐大及業權大量集中的後果,除了特色小店難於生存,就是品牌高度集中,及購物體驗千篇一律這一現象。在此筆者嘗試以圖表來量化此一詬病:現象一:平均商舖樓面面積越大,商場品牌的重複度就越高。【圖五】所示乃是七對商場(皆是本地各商場類別中的頂尖品牌,如地區商場中的沙田新城市廣場,或地標商場類的朗豪坊)中品牌重複度與較細商場平均商舖面積的分佈;顯而易見,面積越大,兩個商場納入相同租戶的比例亦隨之上升:圖五: 商場品牌重複度與平均商舖面積大小呈線性關連 由另一角度來看(見【圖六】),重複度最高的分別為:地區商場組別(44%為元朗形點及沙田新城市廣場),可能因為其服務人口較大,而消費模式較同一(比較「民生」),所以得以招攬多為同類的商號進駐;及名牌商場組別(43%為香港站IFC及九龍站圓方),可能服務的對象都是頂尖奢侈品消費群,所買的亦為大同小異的LV、Gucci之類,所能選擇的租戶實在不多!而在另一極端,則是重複度極低的與業權分散商場對比組別(僅1%之低,此組包括藍田匯景廣場及新城市廣場);前者因為業權早已賣散,兼舖位「劏」到極細(平均大小約為800多呎,比新城市的4770呎相差五倍之多),難怪匯景每多人流如鯽,且充滿市井氛圍:圖六: 業權分散商場明顯商舖較多,種類亦眾,故此消費經歷絕對不會千篇一律 由此可見,不但由藏富於民、商號自主的社會目的,還是為市民增加消費選擇甚至更廉物品價格去看,似乎政府應該考慮賣地之後商舖賣散的經濟社會效益,而非全由方便規劃、容易管理的官僚角度出發?除此之外,在經濟單一性、財富集中度方面考慮,商舖業權多些拆散更有其政策聲譽效果(如:不是偏幫最富有的一群人玩大富翁遊戲)?筆者特別鳴謝香港大學房地產及建設系鄧展聰同學協助收集及整理本文相關數據及圖表