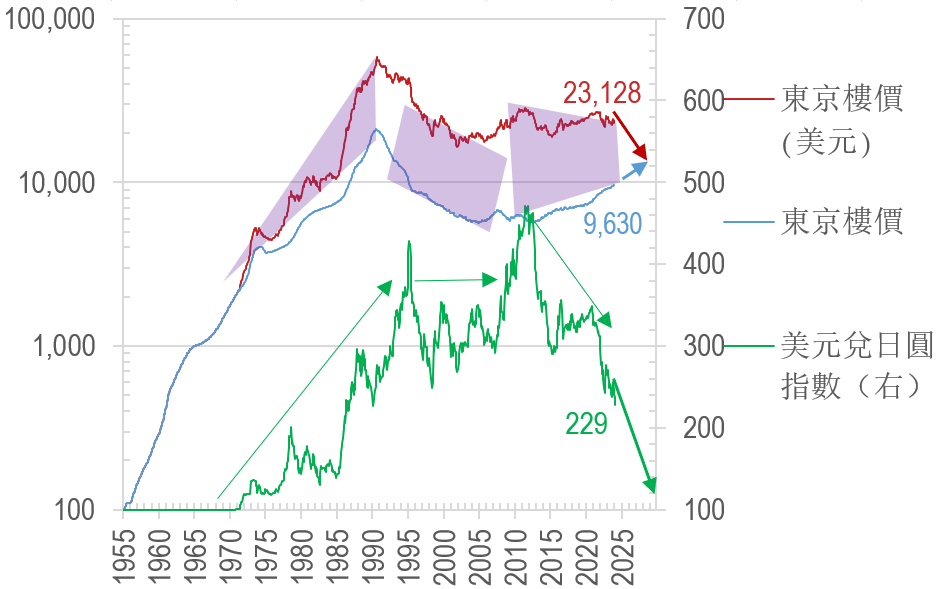

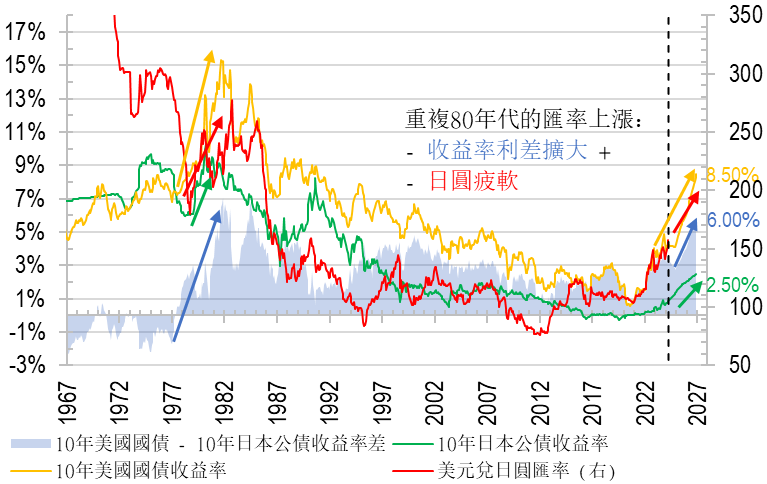

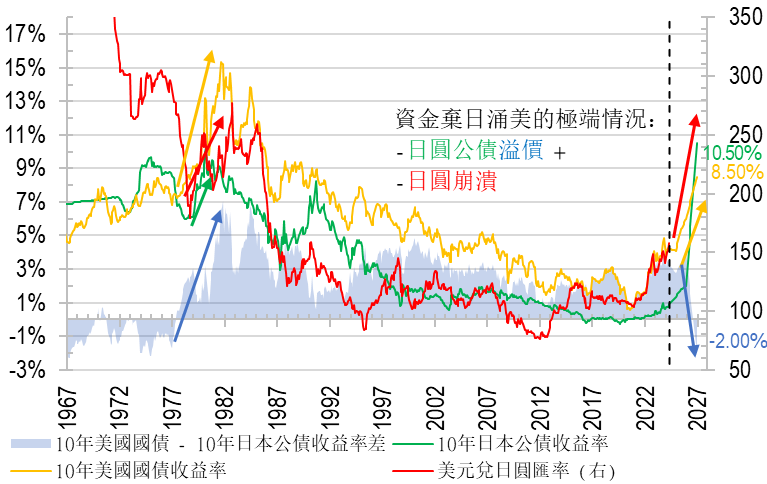

在八十年代日本工業和文化雙雙崛起的鼎盛時期,不論日圓或美金計價樓價都在上漲(見上圖左方綠箭嘴)。對海外業主來說,美元計算的回報(紅線)比日圓計價(藍線)的升幅更高(見紫三角)。

然而在隨後「遺失的20年」間,日圓基本上窄幅橫行(中間的綠箭頭),結果以日圓計和以美元結算的樓價指數幾乎亦步亦趨,跌幅非常相似(紫平行四邊形)。

由於日本受制於人口收縮(見此),及新通脹周期下原材料價格飆升,日圓已處於一個結構性的貶值循環(第三個綠箭嘴)。正因如此,自2010年來儘管當地樓價上漲,但以美元計價卻錄得跌幅(紫梯形)。

筆者預計日圓的下一跌浪(右方綠箭嘴)將在未來三年展現,因而令海外投資者明升實跌(即藍箭嘴雖向上但紅箭嘴卻走低)。

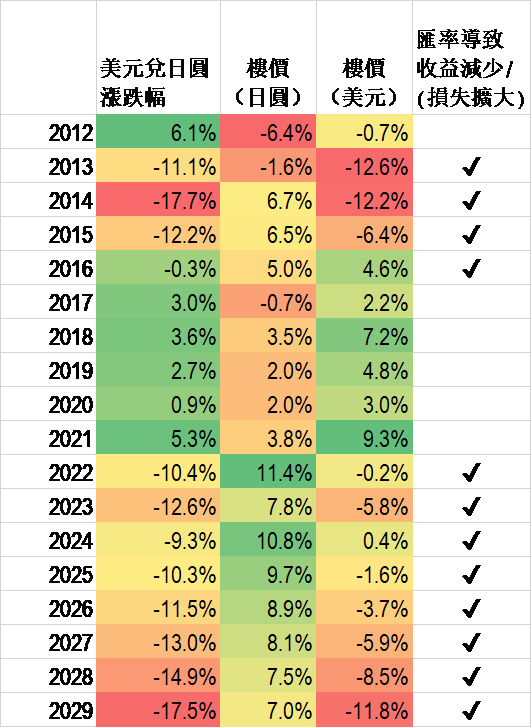

以數字表達之,日圓的疲軟(第二列紅色區)對以美元計價的東京樓價實在有舉足輕重的影響(右列打勾年份):

1) Japan’s population is experiencing a significant decline, with fertility rates dropping to a record low of 1.2. With 1/6 residential units vacated, housing demands are expected to get worse.

2) Government interventions have not been sufficient to reverse the trend. Introduction of universal pension, slow economic growth and inflation forced married women to work. Government spending drives inflation and stagnant income, diminishing the financial cushion to start families.

X link: https://x.com/profstonge/status/1818624436221722748