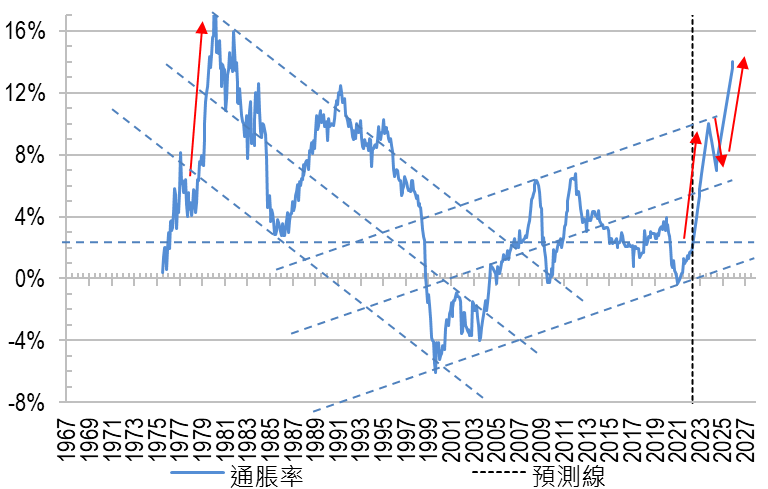

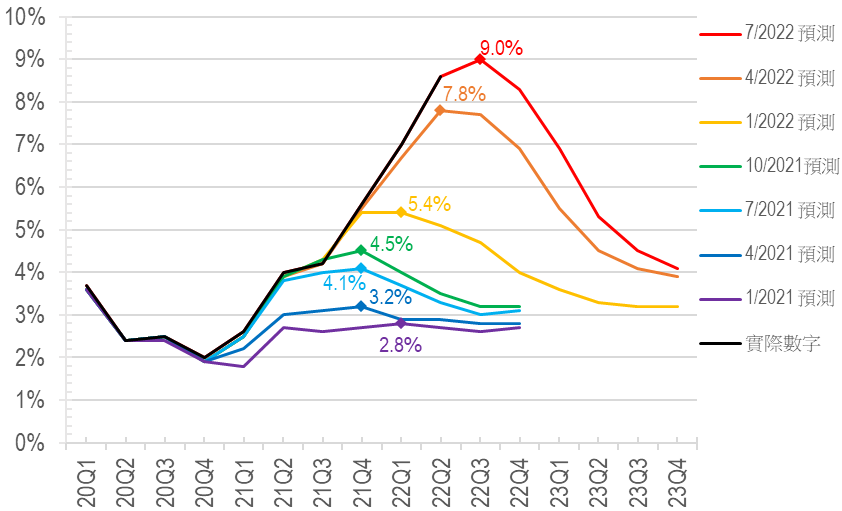

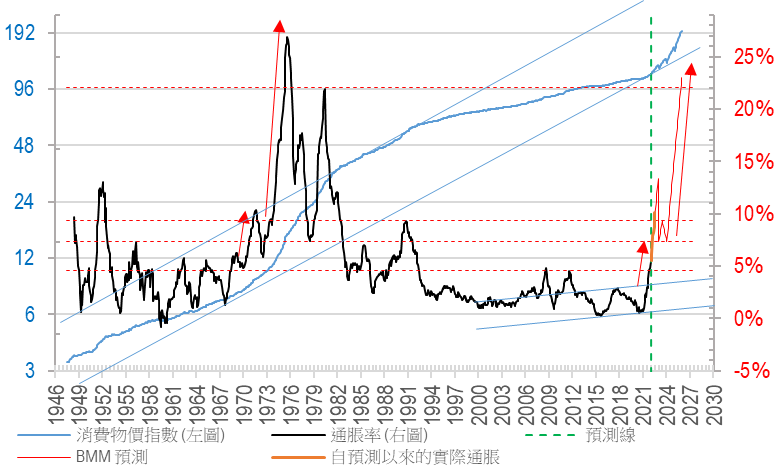

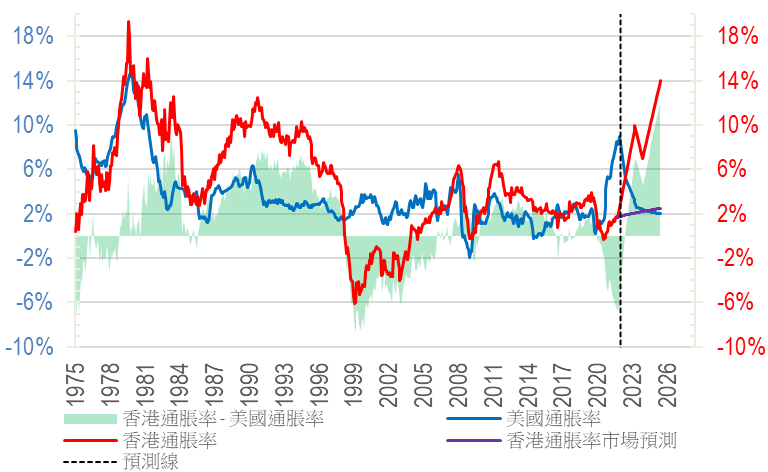

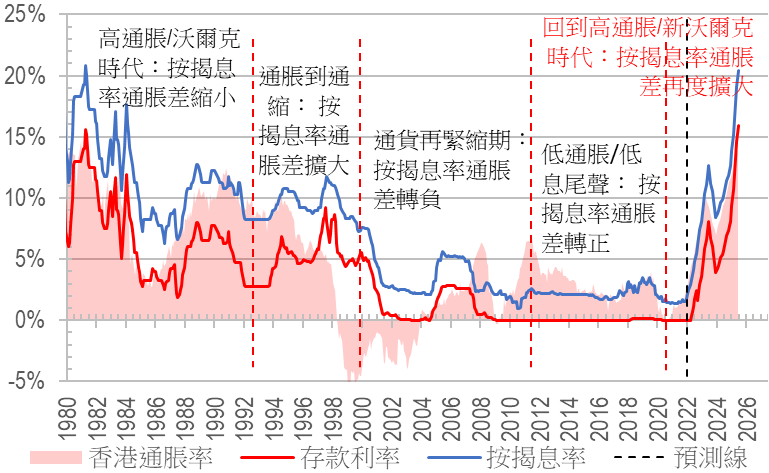

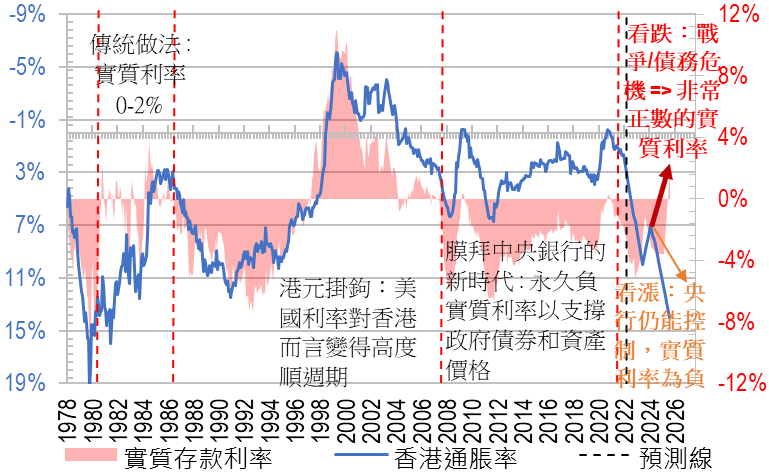

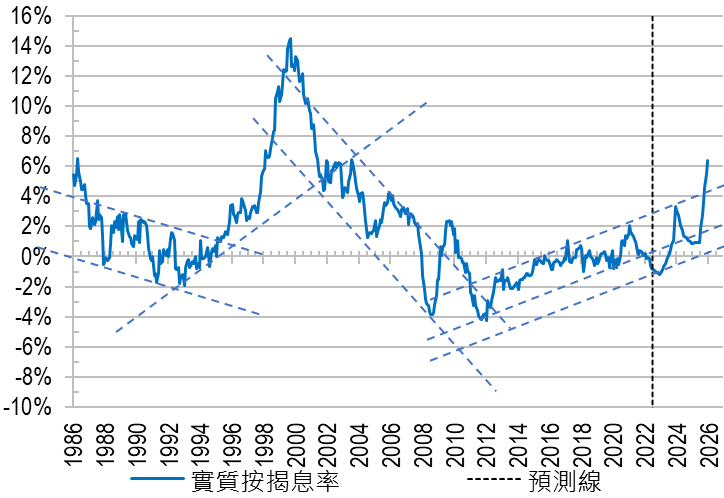

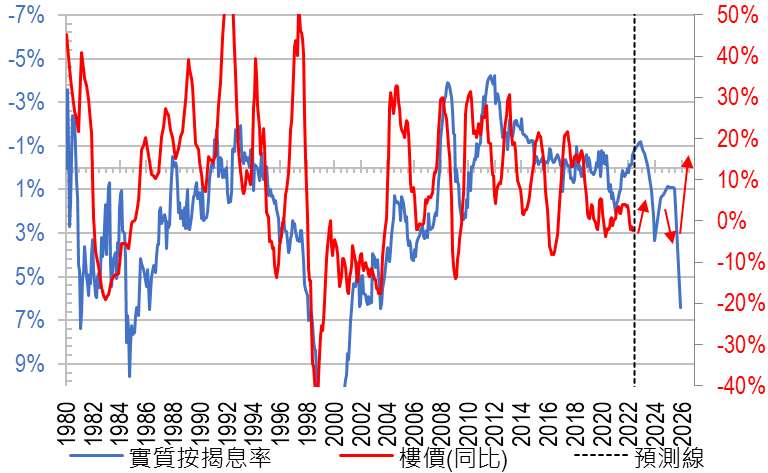

通脹猛虎悄來 港息樓價何從? Leave a Comment / 香港 長期價格平穩 會否一去不返? 全球性之通脹大潮,在過去兩年間令絕多數經濟學家及央行官僚跌盡眼鏡(還記得“暫時性”這個耳熟能詳的流行詞語否?)。就算今日,觀測家之共識仍然是「未來通脹會放緩」到新冠封城前、市場已於過去二、三十年來習以為常的0-3%水平。然而,筆者展望通脹不但會高於市場預期,更會在高位持續更長時間。即是像1970年代上一次(同是)能源價格推動的通脹週期將會重臨。即使今次通脹率未必高過70年代時之高位,但亦將達到兩位數的水平,如圖: 圖—:通脹可能會出乎意料地高 人類天性喜歡線性推算過去的趨勢,卻缺乏預視轉勢的遠見;此乃為何市場持續低估過去數季通脹程度,正如國際貨幣基金組織(IMF)的通脹預測,從20年中開始每季都在低估未來通脹幅度,而每季都在追趕實際數據: 圖二:IMF全球通脹見頂的預測不斷地推遲兼調高 熟悉筆者分析的讀者應會記得,早在2022年4月4日發表之看跌英國樓價一文,在下似乎高得離譜的通脹預測(穿越20%水平)不幸地正逐步應驗,如【圖三】中的橙色線段所示: 圖三:惡劣的英國通脹來得比市場想像中快 雖然無人希望此一超級通脹潮帶來的「生活成本危機」繼續由歐盟及其他已經深陷危機的發展中國家泛濫,但港人不得不為比預期更壞的情況未雨綢繆。 今輪高通脹與上次有何分別? 要預測此輪通脹潮與上次有何不同,須先明白當時主因何在:與1970年代最大分別,在於現在香港與美元掛鉤,而在1983年10月引入聯繫匯率之前,不但本地物價被高輸入成本通脹及高本地增長推升,更有中英談判後信心危機導致的港匯暴跌(2年內近60%)因素。 其後,90年代的繁榮帶來了下一波通脹潮,並在1997年金融風暴後結束——隨著而來的通縮潮要等到2003年SARS結束後方才逆轉。之後,香港的通脹大致跟隨美國的走勢,但因受益於中國投資/自由行消費湧入而略為高企。 回看今朝,新一個通脹拐點似乎已經屆臨;特別是連美國的數據亦大幅飆升(7月份:9.1%!)時,香港會迎頭趕上嗎?以下因素,可能是市場未充分反映的導火線: 一) 當前的能源和食品通脹週期是全球性,沒有任何地域能獨善其身;二) 美元超級牛市加上地緣政治衝突,可能引發港元脫鉤(短期機會較低,但在3-5年後成為事實),港匯走低從而引入高通脹;三) 為應對可能出現的全球衰退,港府可能會一反平時審慎的理財政策,改而放水救市(包括提升樓按成數、撤銷各項辣稅、甚或煞停賣地等等);四) 無窮無盡的零碳政策以及與日俱增之國際衝突風險(例如,烏克蘭/台灣緊張局勢,以致或更糟的第三次世界大戰)將令已經支離破碎的環球供應鏈增加更多壓力,製造更多短缺和通脹壓力;上述情況實在非常惡劣(亦希望不會發生),但任何人都應該作最壞打算,而不是到時被殺個措手不及。在美國通脹似乎已經失控的情況下,對比港美通脹的互動,會對預測未來甚有幫助: 圖四:美國對香港的通脹——香港似乎在上下行兩方面都誇大了美國的情況 市場仍一廂情願地預測美國通脹會「正常化」至2%水平(【圖四】中的藍線),但實情是否又再大跌眼鏡?同樣地,市場對香港的通脹預測(紫色線)也是極度溫和地上升至2%左右。然而,筆者認為前文所述之各項通脹誘因,可能會令70年代的情景再現,在最壞的情況下甚至早至2025-6年期間出現雙位數的上漲(紅色線)。 高通脹推高息率 歷史規律從來都是通脹與利率亦步亦趨,未來在高通脹重臨時似乎10釐以上的息率將在所難免。香港按揭息率整體走勢基本上與通脹同步,雖然兩者之間的差距會隨不同的年代而從一個極端轉向另一個極端,如【圖五】所示;而由2011年起至今的息率低於通脹的格局,可能在未來數年逆轉。 上文提及之高數通脹可能早至2024年就會導致利率追升。如果過去多年的實質利率由負轉正屆時,高槓桿投資者將被迫減磅,而儲蓄收息可能再大行其道。 圖五:按揭息率大多高於通脹 今輪通脹潮有別於往,將可能出現利率大大高於通脹的情況,皆因債務比重比70年代更高,同時主權違約的風險亦更迫在眉睫,因此是市場逼高息率而非央行主動加息抑制通脹。換言之,高債務水平加上前所未有的(主要在西方經濟體系內的)高福利高賦稅將會令各國央行失去全面控制利率的能力(【圖六】中紅箭嘴),而非一如以往地輕鬆主導利率,隨意製造下一個負利率環境(橙箭嘴)。 圖六:若主權債務危機爆發令央行失去利率控制能力,實質利率可能會飆升 未來幾年最令人擔心的推高實質利率的因素包括:一)通脹不會被加息所馴服(加價潮是供應鏈失效導致,而非需求亢奮推動);二)主權債務危機爆發並導致風險溢價飆升(此次政府債券將成為風險資產,而不是企業債);三)國際軍事衝突製造更多不穩定性,推高實質利率(烏克蘭可能只是前菜,中東、東亞亦各有其導火線)。因此,過去的線性思維將不能預視當今嶄新政經局勢下出現的實質利率走勢。換言之,實質利率隨時有機會衝破2012年來一直運行中非常溫和的上升軌道【圖七】: 圖七:未來3-4年實際按揭貸款利率可能會大幅上升 當實質利率上升時,樓價往往受累,就算短期內市場對央行利率操控(即保持低利率)能力所剩餘信心能為價格反彈提供最後動力,但隨後的債務危機卻會觸發因拋售資產而來的跌價潮,最後物業可能再度成為對沖貨幣貶值風險的優質資產(與政府債券相比)而重臨升市。此三階段由三個紅箭嘴表示: 圖八:實質按揭息率與樓價 以上情況意味著利率和房地產價格可能出現巨大波動,但願投資者不被劇烈的波幅惶恐失措,做出錯誤的買賣決定。未來數年將會是一個充滿挑戰的投資環境。 本文早前出版的英文版本可在此細閱。 筆者特別鳴謝香港大學經濟及金融系劉宏迅同學協助收集及整理本文相關數據及圖表