王震宇 – 宇論 – 2012年2月14日 http://yulun2012.blogspot.com

yulun2012@gmail.com

貴金屬未勢升完 資產配置不可無 在環球央行鬥印鈔票以防通縮兼保出口競爭力的大環境下,貨幣戰爭已一發不可收拾,令任何有形資產,包括房地產、農地、及具貨幣性質的貴金屬都會受惠於貨幣貶值。本文分析黃金白銀之投資前景,望為讀者理出因果關係,在當今愈來愈短線之投資時限下,捉到稍長線的趨勢而獲利。

在各國政府揮霍無度,福利掛帥,債台高築下,主權債務危機已非新鮮事。歐債問題之所以沒完沒了原因在於負債國綁在歐羅枷鎖下無印鈔能力也!英國美國有力控制自己貨幣,一早已QE數輪,目的在於減低融資成本,推動借貸以促進經濟復蘇。

負債貨幣化 市場政治化

最近,歐羅區亦繞過制度障礙,間接開動印鈔機(LTRO – long term refinancing operations是也),於是乎,所有英美歐經濟體系都經央行以近乎免息借錢與商業銀行,助其購買無人問津之國家債券,去延續政府大花筒式福利開支。

這樣一個「鐵三角」雖然紓緩短痛,但是隨之而來的央行資產負債表無限膨脹卻稀釋幣值之購買力,導致入口通脹;同時卻沒有解決政府臃腫、福利養懶、內部經濟缺乏競爭力的病源,最終內憂外患之下,市場對幣值失去信心,繼而整個系統倒下。

以上悲觀的結局,可能在未來三五個月內不會發生,但如此拖延策略卻難保兩三年後不會以悲劇收場,此乃愈來愈多人對貴金屬看好的最重要因素。因為政府愈侵佔自由市場,以為人定勝天,能克服商業周期所必會產生的經濟調整,則最終打亂市場秩序,令應該被淘汰的公營機構冗員、應該破產的過剩產能/投資得以苟延;反過來,應該取而代之的新投資、新產品、新技術卻被壓迫而擠走。

在政府的人為干預下,市場定價機制失靈(如:利率在高負債低增長的經濟體系本應天高,但卻被QE、OT、LTRO、ESM等蠻力專制行為壓得接近零!),致使游資亂竄,吹完一個泡沫又發另一個。為了通脹滅債,各國不昔製造長時期的負利率環境托住本應爆破的樓市,但是一個有史以來最大的債務泡沫不是一年半載內可以靠通脹解決的,各國政府的未來政策將會是:「負利率常規化以防通縮,貨幣競貶值以保競爭,財赤持久化以補內需」;未來投資市場將會持續波動。

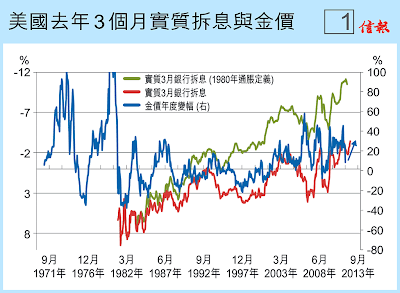

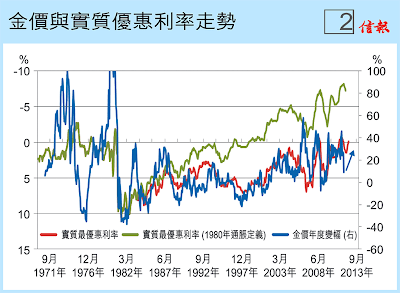

在此背景下,低利率與通脹將長時期共存,而負利率導致之金價上升亦會持續【圖1】及【圖2】。

不幸的是,美國政府為做好門面工夫,不斷地為通脹數據「減磅」,致使過去三十年來政府公佈的數據愈來愈與國民實際生活所體驗的通脹水平脫節(圖一和圖二中綠線與紅線之差別現已達7.5個百分點之多),此亦為2000年後金價進入大牛市之主因。(圖二代表真通脹之綠線2000年後開始加速變負,即管紅線仍然處於正利率狀態!)。看來只要圖一之綠線維持在-4%以下,圖二的綠線低於-0.5%,則金價仍然長升長有!

債權國開始背棄美元

最近愈來愈多的迹象顯示,美元作為儲備貨幣之地位似乎正面臨重大考驗!由三方面看:

1)過去一年愈來愈多國家在市場大手買金,光是2011年第三季,已達148噸,是四十年來最多!買金的央行包括中國、俄國、南韓、玻利維亞、泰國、哥倫比亞、墨西哥等等。

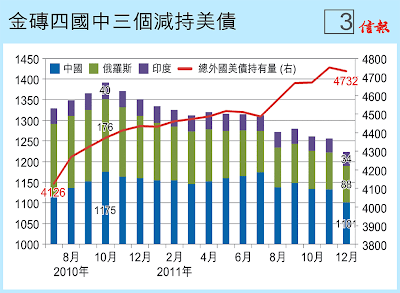

2)儘管中國沒有同時大肆沽售美債,但是以過去一年的趨勢來看,俄羅斯明顯在減持,另一金磚國印度亦減磅一成半【圖3】,同時,美國聯儲局的資產負債表增加了5000億美元,此減持趨勢會不會如戲院起火一般,一有人叫「起火」而突然所有人爭相擠向出口呢(晚走者被燒死)?

3)在歐美制裁伊朗之際,新聞報道印度正與伊朗以金換油,如果此宗每年120億美元之交易以金為單位,將標誌着美元作為「油元」地位的動搖,亦可能是黃金作為 美元替代品的開始,而且現在中印、中俄、中日已起步走向以自己的貨幣為貿易計價單位,亦長遠對美元的流通量不利。2012年會否在歷史上成為美元被黃金取替的分水嶺?大家且拭目以待。

金價2016年見頂?

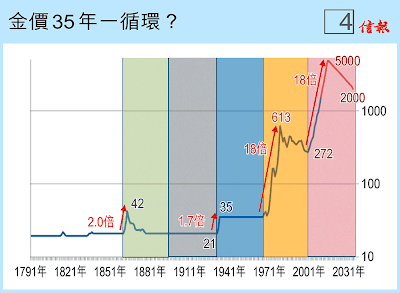

很多技術分析只是線性重複過往規則,未必會準,然則金價的階梯式上升,卻有驚人的準確性!1931至1966年那三十五年間踏上階梯後一直金價平穩;1966年開始升浪至2000年方完成另一周期,用了三十四年。

再早些1860至1931年剛好七十一年,即兩個三十五年循環;如此計算,下一周期似會於2016年前後見頂,並於2035年完成,而以1966至1980年之升浪幅度計(浪頂係浪底之18倍),會否下一波頂在金價5000美元一盎斯【圖4】?天曉得也。

作為一項資產配置,在如今各方面都充滿動盪及不穩定因素之當頭,筆者覺得有起碼一成資產以「真金白銀」傍身總比手持可貶值至零的紙幣安心。

白銀有機跑贏黃金

如果貴金屬會保障財富,那哪一種會較大升幅?17世紀以來兩百多年的金:銀價比例大約在15倍左右,而1872年後此比例上升至43倍。如果下一浪升至1980年之「瘋癲」程度的話,應會有機會由現在的51倍縮至30倍左右。

即是,如果金價可由1700元升至5000元(兩倍升幅),則銀價可能由34元升至167元(四倍升幅)【圖5】。

圖5:金:銀價比例在44倍左右,回到80年水平表示銀價升幅更可觀

以上討論希望給各位一些投資參考,就如所有投資一樣,切記多加分析,量力而行;切忌貪婪過度,投資變成投機,則無往不利矣。

—-

請按連結閱讀本文於《信報》及《蘋果日報(1)和(2)》之原文