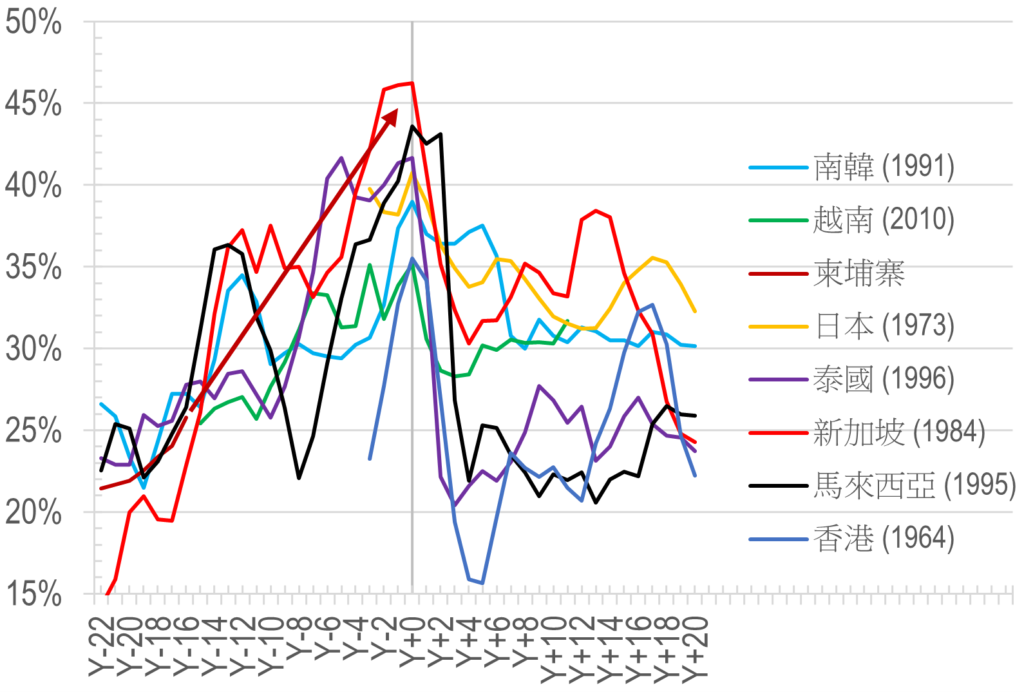

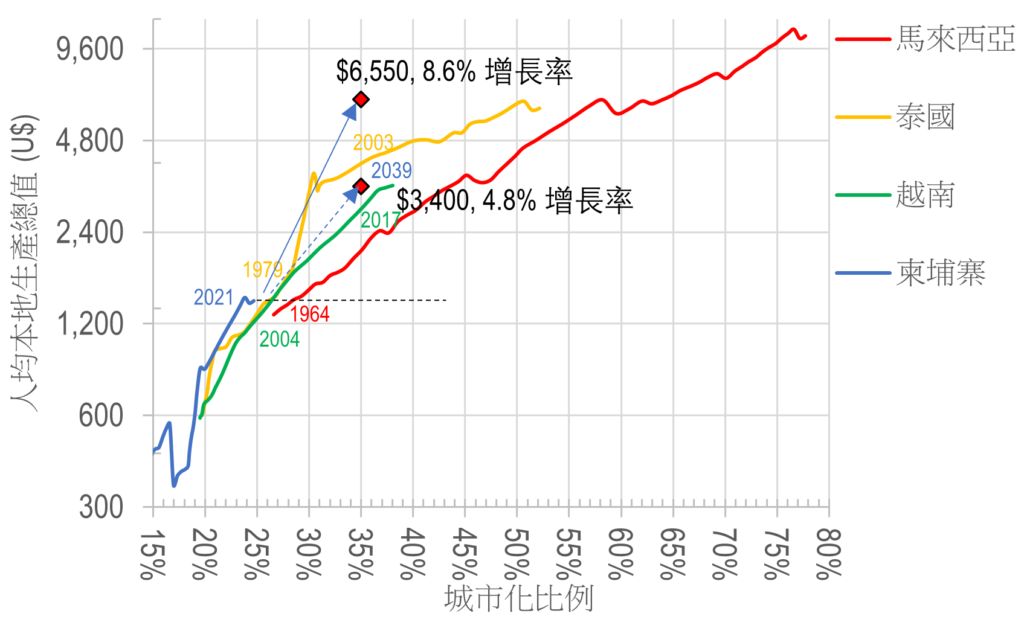

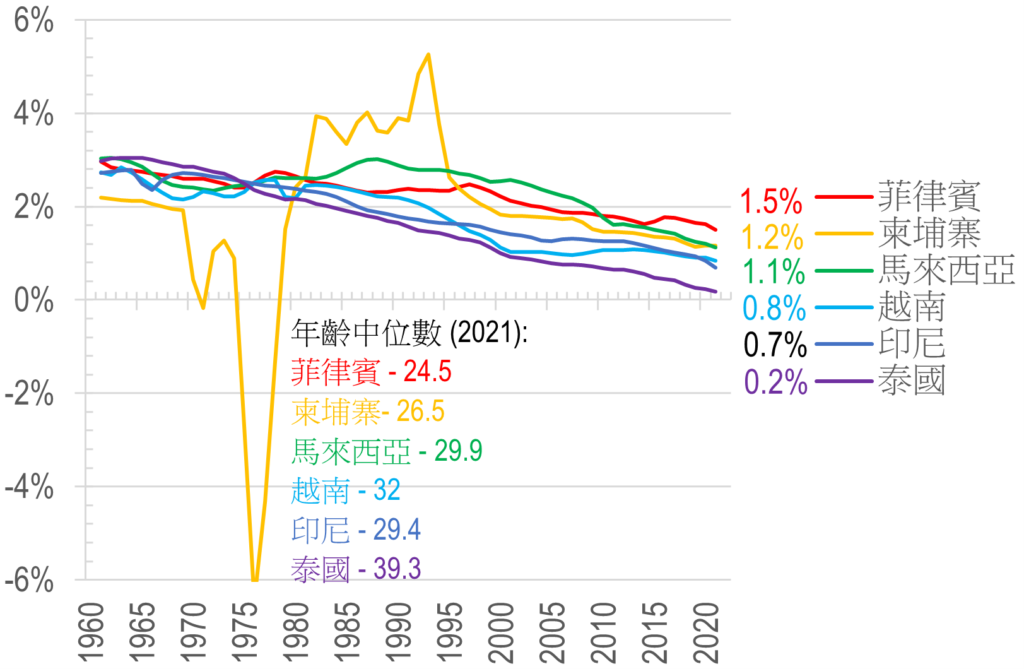

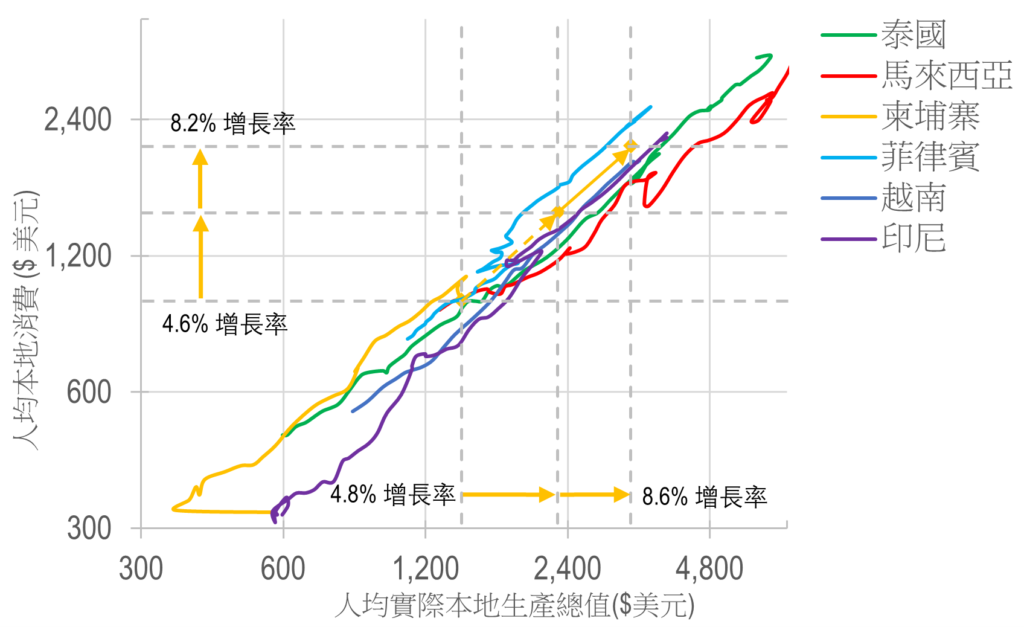

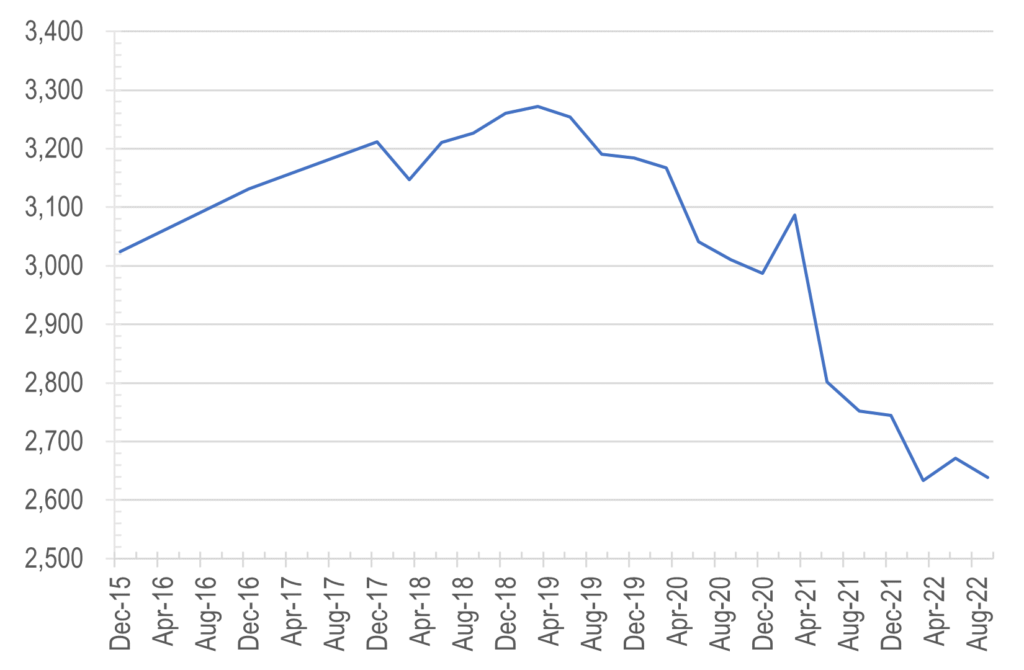

條件勝越泰 投資話高棉 Leave a Comment / Economic, Investment, Real Estate 近年投資泰國、馬來西亞和越南房產甚受港人歡迎,以至漸漸連柬埔寨樓市也開始受到關注。本文從經濟角度出發,嘗試分析這新投資市場的各基本因素(包括經濟增長,資金流等);筆者認為若果當地政府能繼續創造及維持現有優勢,柬埔寨不難成為下一個越南。 柬國固投增長 尚有15年好景? 固定資產投資佔本地生產總值的比例通常在經濟起飛,國民邁向中產時加速;如果柬埔寨的未來遵循鄰國越南(【圖一】綠線:固定資產投資佔本地生產總值比例峰值約35%)或泰國(紫線:峰值為42%)的足跡,那麼它目前的26%水平(深紅色線)仍大有上升空間——或許舉目皆是的各規劃中或在建的新機場(在這只1700萬人口的國家竟在籌劃9個機場!)、新城際道路和新高速鐵路等工程正是柬國未來十數年經濟增長的引擎: 圖一:預計柬埔寨的固定資產投資增長在15年後才到頂(越南:2010年,泰國:1999年) 城市化剛起步 前途一片光明 在最近的柬埔寨考察中,當地大興土木的力度令人嘆為觀止,這跟2000年代初中國地產發展起飛的境況如出一轍。而事實上,中方的人力及資本可能正是目前柬埔寨城市高速發展的主要推動力。 然而城市化的速度與人民致富的程度有何關係?只要再以東南亞鄰國的經驗為參考,不難看出柬國的經濟將何去何從: 圖二:只要重蹈鄰國覆轍,柬埔寨經濟似將飆升 從上圖可作出以下判斷: 一)隨著城市化增加,實際人均本地生產總值也會上升。2010年代的柬埔寨城市化比例僅至20%,相當於50年代的馬來西亞(或更早,因上圖數據起於1964年)、60年代的泰國、和90年代的越南! 二)由於柬埔寨的城市發展得享來自中國的技術和資本(此乃其他鄰國當年所欠缺的),它可能起碼在2039年便達成35%的城市化率,而在此城市化水平柬國人均收入亦達應可升至越南和泰國之間(上圖藍色虛線箭頭),亦即是其實際人均本地生產總值可有每年4.8%的增長(從2021年到2039年)。 三)然則,如果柬埔寨能保持目前更高速的增長步伐(即與以過去幾年一樣的斜度上升——見上圖藍色實線箭頭),而非當年泰越較慢速度的平均數,那麼人均產出水平會升得更高。以此推算,當柬埔寨的城市化率達到35%時,期間的人均本地生產總值年增長率甚至飆高至8.6%水平!但值得注意,如此高的富裕程度在泰國要等到城市化率去到52%而馬來西亞更要遲至57%才出現,相信這一結果需要在最理想的環境下方可實現。 不論如何,柬埔寨未來增長速度大約會在4.8-8.5%之間;而此數更是實際人均本地生產總值增長率,若以本地生產總值及名義本地生產總值來計數值只會更高! 人口優勢 亞洲前列 鑑於柬埔寨近史,該國的人口是亞洲國家中最年輕之一,年齡中位數只為26.5歲,僅次於菲律賓的24.5歲: 圖三:柬埔寨人口年輕且增長迅速 該國也是東南亞人口增長最快的國家,年增長率為1.2%。令人驚訝的是,泰國現在看起來相當「中年」,其中位年齡已達39歲,且人口增長率也跌至0.2%……也許泰國不應被視為一個具高增長地域? 零售消費 增長迅速 隨著財富的增加,消費水平應亦步亦趨。以上文得出的本地生產總值增長預測(每年4.8-8.6%),不難推算出未來多年零售消費的增長軌跡: 圖四:柬埔寨的消費水平應跟隨生產總值穩步上揚 鑑於人均產值與人均消費這兩項函數幾乎在每一個國家都有非常高的相關性,幾乎可以肯定柬埔寨的實際人均消費在未來18年內將以每年4.6-8.2%的幅度增長(如【圖四】中的垂直橙色箭頭所示)。在投資零售物業時如再加上城市化帶來的額外複合效應,則整體市內零售總額會更高。儘管許多大型開發商正在建造可與發達市場一些超大型購物中心相媲美的新供應,如新加坡烏節路或本港彌敦道般頂級消費地段肯定亦會在金邊出現——而一早能發掘這類地點的精明投資者將來定必賺得盤滿缽滿。 要全面了解整個房地產市場,住宅樓價不得不知,下圖可見2019年開始價錢下調,似乎反映中國開始收水及金邊本地供應過多;之後在疫情封關之下更急挫向下,直到2022年中似乎方現見底跡象。如果過去兩年有機需求能消化不少供應,亦會對未來樓價的走勢有所幫助: 圖五:金邊樓價自疫情後調整18%,是否現已見底? 綜合上述,柬埔寨地產市場有強勁的宏觀因素支撐,但微觀上供求失衡將令投資成敗取決於地區及資產類別的挑選上。除此之外,該國的海外業權法規亦會為投資者帶來額外的挑戰(例如除非透過「代理人」或信託安排外,外國人不得擁有建築物地面那層的業權)。此外政治穩定亦是一個需要仔細參詳的大課題。 筆者特別鳴謝香港大學財富管理系王羿丰同學及香港中文大學計量金融學系梁健東同學協助收集及整理本文相關數據及圖